#03 Strategie di mantenimento del Policy Rate: il ruolo del Corridoio.

Gli articoli stanno scorrendo e ci accingiamo a quello che probabilmente sarà il penultimo articolo sulle basi di politica monetaria.

In questo articolo spiegherò come si cerca di mantenere un tasso sempre costante all’interno dell’Interbancario e come questo vada a influenzare anche il credito al consumo. Chiuderò invece (il prossimo articolo) con il moltiplicatore del credito, ritornando a parlare di M1 e di come questa sia creata/limitata.

Probabilmente ritorneremo in seguito – su questo blog – su questi argomenti ma con un approccio molto più professionale. Alcune informazioni che ho dato negli articoli precedenti in realtà un po’ mi irritano, perché possono essere fraintese. Ma l’obiettivo era quello di scrivere in maniere semplice e accessibile; volevo vedere se riuscissi a spiegare a un bambino elementi talvolta complessi.

Come detto nel primo articolo scrivo principalmente per me, un auto-riflessione auto-esplorativa.

Non divaghiamo troppo e partiamo con il corridoio.

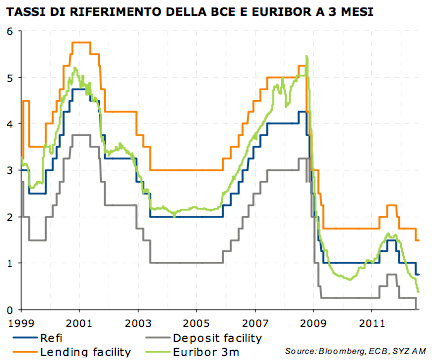

A sto giro ho pensato di iniziare con un grafico. Anche perché sto corridoio ve lo dovete immaginare come si deve: nella sua maestosità e semplicità.

Eccolo:

Cosa vedete?

Ora ve lo spiego:

-Abbiamo una MLF (Marginal Lending Facility). È la linea arancione e rappresenta il tetto superiore del nostro corridoio.

-MRO (chiamato sul grafico Refi – Main Refinancing Operations). È la linea blu ed è il centro del corridoio. Coincide con il policy rate che ora vi spiego.

-DF (Deposit Facility). È la linea grigia e rappresenta il bottom del corridoio.

-Euribor: è il tasso reale nel sistema interbanking. Vi sarà chiaro alla fine.

Ora, razionalizziamo e vediamo come il tutto sia collegato. Follow me baby 👇

Non perdetevi, la faccio facile facile.

Il consiglio direttivo di Bce decide che il tasso di sconto deve essere del 4.5% (quello attuale mentre scrivo). Questo tasso di sconto è da considerarsi un policy rate.. in italiano lo chiamerei “tasso politico“ perché scelto in base alla visione politica/economica che il direttivo ha (si potrebbe opinare dando vita a dibattiti politici appunto).

Essendo questo solo un tasso teorico, annunciato verbalmente dal consiglio da Christine Lagarde 🤙 – daje la Cristina- deve essere poi attuato dalle banche. Le banche però non considerano Cristina Dio e per questo non lo attuano solo perché lei lo ha detto a voce, anzi sono libere di continuare a emettere credito al prezzo che loro vogliono.

“E perché Roberto questo?”

Ti ricordi? Inside Money è moneta privata emessa e di proprietà di banca commerciale. Se io creo la mia moneta sono libero di darla al tasso che voglio io, o no?

“Certo, certo… e perché Roberto benomale invece il tasso è rispettato e sempre uguale in tutto il sistema? Se io vado a chiedere un prestito da UniCredit o da Intesa benomale mi diranno che devo pagare sul mutuo un tasso molto simile se non uguale”

Semplice concorrenza 😄 tenuta in realtà a bada dal meccanismo del corridoio.

Come dicevo nell’articolo precedente le banche mobilitano le loro Riserve (M0) per effettuare pagamenti. È la loro linfa vitale.

Ma come si accaparrano queste riserve quando sono a corto, o più in generale quando gli servono/hanno bisogno? Tramite gli MRO!

MRO (Linea blu nel grafico) sono le operazione principali di rifinanziamento di riserve che una banca commerciale ha in periodi di politica convenzionale. È uno strumento emesso da banca centrale generalmente a cadenza settimanale che permette alle banche commerciali di “rifornirsi” di riserve, dando a garanzia un collaterale. Questo collaterale varia (molte obbligazioni statali) qualitativamente e quantitativamente in base a ciò che decide BC. In altre parole, una bc può decidere che qualità di collaterale a garanzia può accettare diventando più o meno tollerante.

Qui abbiamo già il primo step con qui BC cerca di mantenere i tassi stabili.

Praticamente sta dicendo alle banche: <<se volete altre Riserve ve le do con gli MRO a cadenza settimanale>> e indovinate a che tasso?

“Quello di sconto, alias policy rate. Quello de Cristina Robertoo “

Dajee! Ci sei arrivato.

Tutto questo però non è sufficiente perché il mercato interbancario è molto importante e qualsiasi rapporto con una bc è comunque da intendersi di ultima istanza. Come si fa quindi a mantenere lo stesso tasso anche quando non sono coinvolti gli MRO?

La banca centrale usa due strumenti: Deposit Facility e Marginal Lending Facility.

Le banche commerciali in eccesso di riserve scambiano riserve con quelle in deficit. Ma sono incoraggiate a farlo fino a quando il tasso euribor (quello presente realmente dentro all interbanking) è superiore al tasso della Deposit Facility.

La DF è uno strumento messo a disposizione da BC che remunera le riserve in eccesso che una banca ha a un tasso di poco inferiore a quello degli MRO. Facciamo del 4.25%.

Quindi seguitemi:

A banca in eccesso di riserve conviene dare soldi in prestito ad un altra banca solo se questa gli paga più del 4.25%; altrimenti la prima gli depositerà nella DF di BC al 4.25%. Chiaro.

“Roberto.. se DF (linea grigia del grafico) è il limite inferiore del corridoio, intuisco ora anche come funziona il limite superiore 🤫”

Esatto. Ci puoi arrivare.

Contrariamente alla DF invece la MLF (Marginal Lending Facility) è uno sportello messo a disposizione da BC per le banche in deficit di riserve.

Le banche in deficit, contrariamente, chiederanno di farsi prestare dei soldi da altre banche solo se queste chiedono un prezzo inferiore al MLF.

Esempio:

Facciamo che UniCredit ha bisogno di X riserve.

Se Intesa gliele presta al 4.5%, UniCredit le prenderà da Intesa … ma se questa vuole il 6%…

“… FINISCO IO ROBERTO! …andrà allo sportello MLF che magari lo da al 4.75%”

Esatto proprio così. Abbiamo infatti in questo esempio un tasso degli MRO al 4.5 con un limite inferiore del 4.25 (DF) e uno superiore 4.75 (MLF).

È molto facile capire che venditore (banche in eccesso) e acquirenti (banche in deficit) si metteranno d’accordo a un tasso Euribor vicino a quello degli MRO ( = policy rate).

Se guardi il grafico il tasso Euribor a 3m coincide negli anni quasi sempre con il tasso di sconto e degli MRO.

Bada bene, c’è un impennata tra fine 2007 e 2009 in cui il tasso Euribor era sempre vicino al limite superiore (MLF). Questo perché le banche non si fidavano molto tra di loro in quel periodo (interbanking) perché non sapevamo chi deteneva titoli tossici ..e porcate nei bilanci che avevano fatto per nascondere il tutto. Nessuno si fidava di nessuno.

Nel prossimo articolo chiuderò parlando del moltiplicatore monetario e di come date le riserve le banche creino moneta rispettando l’ 1% di mantenimento (di riserve) medio.

A presto

Roberto.